法国市场调查公司就UV LED的技术、制造和应用趋势发布了一份市场和技术调查报告。

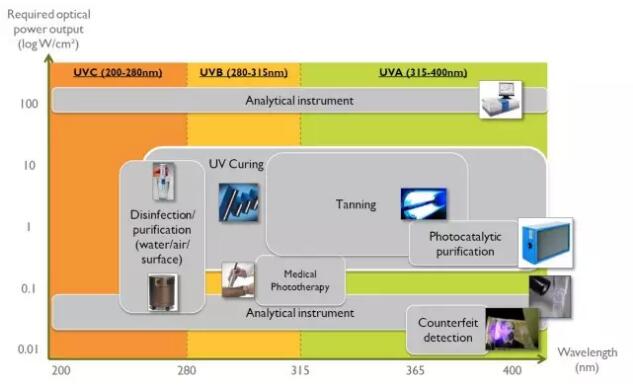

UV LED根据其波长常被分为UVC(200-280nm)、UVB(280-315nm)和UVA(315-400nm)。这三个不同波长的UV LED有着不同的应用,而且输出功率也有所不同。用于UV固化的UV LED当前主要集中在UVA,以及UVB和部分UVC。而用于消毒和净化功能的UV LED则主要是在UVC波段。

UV技术的发展已经有多年的历史,而且已经非常成熟。UV技术所使用的UV灯市场,在2015年的市场量是6.34亿美元。传统的UV灯可以被分为低端/大容量的市场,以及高端/小容量的市场。

UV LED相对于传统的UV灯来说有诸多优点,比如更长的使用寿命和更好的坚固性等。不过UV LED设备本身的成本仍然较高。下面是UV LED和传统UV灯的对照表:

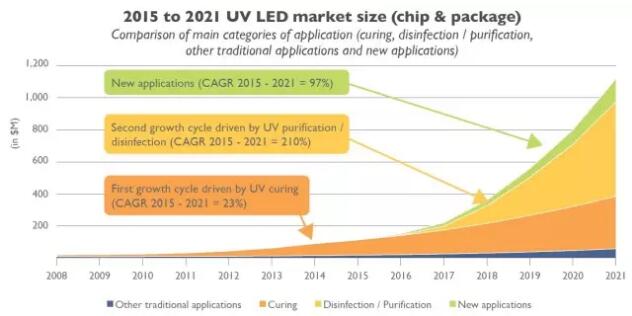

自从UV LED技术的引入以来,UV LED的市场主要是由UV固化应用来驱动。但由于最近中国台湾和中国大陆厂商大量进入UVA LED的市场,已经造成了一个强大的价格压力氛围,从而将限制UVALED市场规模的增长。另一方面,UVB/UVC LED市场的竞争也在增加,同时由于其设备价格(每毫瓦单价)将会比预期更快达到市场早期采用者的期望值,可以预期对于净化和杀菌消毒市场从2017/2018年开始将会有一个蓬勃的增长,而且其产值在2019/2020年甚至会超过UV固化应用。

从汞灯转向UV LED应用,节能是使用者最大的驱动力,同时包括一些其他的因素:更加紧凑的尺寸和更轻的重量,紫外光中没有红外和热,因电压更低而更加安全,更长使用寿命(>30,000小时),可即刻使用,环境友好(无臭氧、无汞)等。同时UV LED也存在诸多的挑战,包括,对于高速应用(>120米/秒)需要高的能量,大面积固化系统的高成本,因UV LED光源的发散性而导致的当光源离固化基材较远时的固化问题,涂料应用的固化品质(表面固化和深度固化),以及模组认证的时间问题等。最重要的问题,应该说还是集中在两点:提高性能表现,和降低成本。

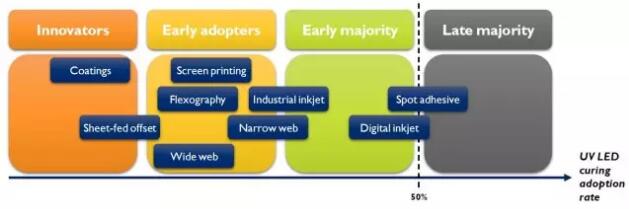

UV LED的采用,早期还是一些低速的应用领域,对于这些应用来说不太要求有高的辐照度。比如在UV LED应用较多的点胶和数字喷墨等应用中,所需要的固化设备尺寸较小,而且光源很贴近固化基材。而对于固化模块需要有较大尺寸,或者LED难以达到的一些技术需求(辐照距离以及基材面上的辐照度)等,UV LED的采用率还是比较低的。对于更加复杂的应用,比如3D罩光,以及采用不同的波段(UVB/UVC),或者高速的应用(涂料和粘合剂)等,则会是比较晚期的采用者。

随着技术的发展,UV LED的硬件价格也在不断降低。UVC LED应用的市场仍然很小,但因为价格的快速降低,在接下来的18个月中预计将会有很强的增长。UVC LED在2016年的价格仅仅是2015年价格的1/8-1/10。对于大多数的工业应用,$1-4/mW的价格将会引发市场对这一技术的大量采用,从而导致UVC LED市场的蓬勃发展。另外一个积极的信号是,大多数UVC LED的生产商现在都专注于开发更具成本效益的解决方案,而不是仅仅改进设备的能量输出。同时,UVC LED工业也在持续的改进使用寿命,以及开发更低波长的设备。

在2008年UV LED工业生态系统中有10-15家企业,随着UV LED在固化领域的不断采用,市场参与者在2012年达到了30-35家。今天随着UV固化应用的蓬勃发展,以及UV LED在杀菌及净化应用中不断增长的潜在需求,UV LED行业已经出现了65-70家公司。

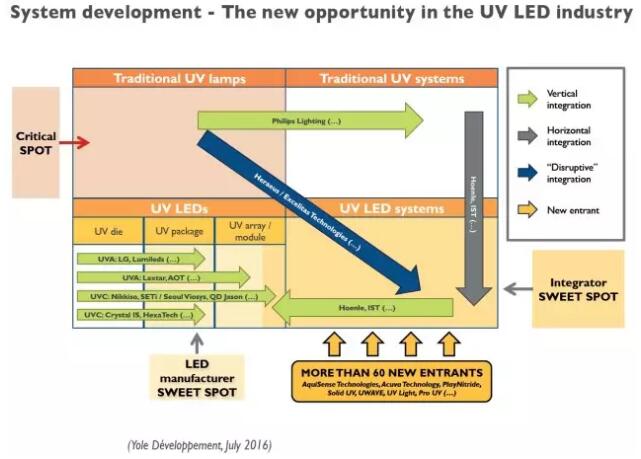

从2011/2012年的LED危机开始,在传统LED照明市场上出现了产能过剩,以及竞争的激烈加剧,LED照明市场不再是一个蓝海市场,结果使得很多LED照明领域的从业者寻找新的增长机会和不同的发展战略。这包括:

◆ 垂直整合 – 在可见光LED芯片和封装之外还有什么?---向LED模组和系统层面发展

◆ 产品的多元化 – 在可见光LED以外有什么?---向红外LED和UV LED设备发展

◆ 业务的多元化 – 在LED以外有什么?---向功率电子技术应用发展